730 precompilato, si può modificare o accettare e inviare: 10 cose da sapere

Si è aperta la stagione della dichiarazione dei redditi 2026: dai pagamenti tracciabili per aver diritto al rimborso alle spese detraibili e deducibili, fino a familiari carico e alle aliquote Irpef, una guida per comprendere ogni voce

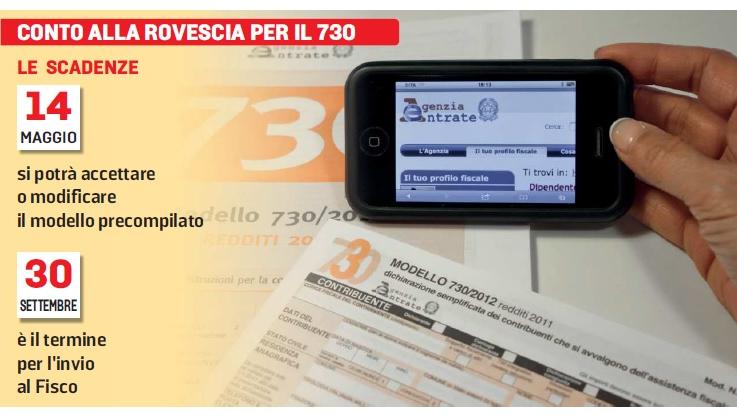

MODENA. Si è aperta la stagione della dichiarazione dei redditi 2026. Dal 30 aprile è infatti online il modello precompilato messo a disposizione dall’Agenzia delle entrate. Si trova nell’area riservata dedicata a cui si accede con Spid, Carta d’identità elettronica o Carta nazionale servizi, e qui si può trovare una prima panoramica dei redditi e degli sconti fiscali precaricati. Le novità ci sono soprattutto per le famiglie con figli, per le spese detraibili e per i familiari a carico. Ma fino a oggi – 14 maggio – si potevano solo consultare i risultati dei calcoli proposti dall’Agenzia. È solo da questa data che si potrà accettare o modificare il modello per inviarlo telematicamente al Fisco. La scadenza da rispettare per la trasmissione, sia nella versione fai da te che tramite Caf o un intermediario abilitato, lo ricordiamo, è il 30 settembre. Tuttavia, accorciare i tempi significa soprattutto tagliare quelli per ottenere i rimborsi (per chi ne ha diritto) direttamente in busta paga o nel cedolino della pensione. Calendario diverso per il modello Redditi Pf (ex Unico), che è il modello ordinario di dichiarazione dei redditi: si parte il 20 maggio, quando sarà possibile consultare, modificare o integrare le dichiarazioni, che potranno poi essere trasmesse dal 27 maggio mentre la scadenza per l’invio in questo caso è fissata al 2 novembre. Anche quest’anno peraltro si può optare per la modalità semplificata, scelta nel 2025 da quasi il 60% dei contribuenti che hanno inviato il modello in autonomia.

- Come scaricare il 730 precompilato – Per visualizzare e scaricare la dichiarazione 730, basta accedere nell’area riservata dedicata (accesso con Spid, Carta d’identità elettronica o Carta nazionale servizi) dal sito dell’Agenzia delle entrate. È sempre possibile delegare un familiare o un’altra persona di fiducia a operare online nel proprio interesse: per farlo, basta utilizzare l’apposita funzionalità disponibile nella propria area personale.In alternativa, si può inviare una Pec - messaggio di posta elettronica certificata - o presentare la richiesta a un qualunque ufficio dell’Agenzia. Tutte le informazioni utili sono raccolte all’interno del sito dedicato “Info e assistenza” e nella nuova guida nella sezione “L’Agenzia informa”. Da tenere presente che misurarsi con le istruzioni del modello 730 significa anche mettere in conto di affrontare la lettura di 175 pagine. Ecco perché in prevalenza per trasmettere il modello la scelta ricade ancora sull’assistenza fiscale di un Caf o un professionista abilitato, per evitare anche errori o involontarie omissioni. Inoltre, è pubblicato sul canale YouTube dell’Agenzia dell Entrate e sugli altri social istituzionali anche un breve video che riepiloga le principali scadenze della campagna dichiarativa.

- Pagamenti tracciabili – In Italia i contribuenti con redditi fino a 35mila euro rappresentano oltre tre quarti della platea (76,6%), ma contribuiscono a poco più di un terzo dell’imposta totale (34,9%). All’opposto, il 23,4% dei contribuenti – quelli sopra i 35mila euro – sostiene il 65,1% del gettito.In particolare, la fascia tra 35mila e 70mila euro, il cuore del cosiddetto ceto medio, da sola versa il 32,1% dell’Irpef complessiva. Ai vertici della distribuzione, lo 0,2% dei contribuenti con redditi superiori a 300mila euro contribuisce per il 6,6% del totale. Un dato significativo, ma non sufficiente a riequilibrare una base imponibile fortemente polarizzata. Ma tutti devono fare attenzione a non commettere errori. Scontrini e fatture non bastano: senza un pagamento tracciabile molte detrazioni del 730 saltano. È l’errore più comune tra i contribuenti che, pur avendo conservato tutta la documentazione, scoprono solo al momento del controllo di non avere diritto al rimborso. La normativa sugli oneri detraibili al 19% è netta: per ottenere il beneficio fiscale, il pagamento deve essere effettuato con strumenti tracciabili: carta, bancomat, bonifico, assegno o app digitali. La fattura, da sola, non garantisce nulla. Se manca la prova del pagamento tracciabile, la detrazione può essere negata anche quando la spesa è reale e correttamente intestata. Università, attività sportive dei figli, spese veterinarie, canoni di locazione per studenti fuori sede, spese funebri: sono tutte voci che molti portano in detrazione ogni anno, spesso senza sapere che il pagamento in contanti le rende automaticamente indetraibili. Lo stesso vale per le visite mediche private presso strutture non accreditate al Servizio Sanitario Nazionale: la fattura del medico non basta se il pagamento non è tracciato. Restano detraibili anche se pagati in contanti i farmaci, purché lo scontrino sia “parlante” e riporti il codice fiscale dell’acquirente, dispositivi medici e prestazioni sanitarie rese da strutture pubbliche o private accreditate al Servizio Sanitario Nazionale.

- Familiari a carico – Nuovi criteri per le detrazioni legate ai familiari a carico. Non spettano più per i figli non disabili che hanno superato i 30 anni, mentre restano per quelli tra i 21 e i 30 anni e senza limiti di età in presenza di disabilità. Viene inoltre ristretto l’ambito per alcune situazioni che coinvolgono familiari residenti all’estero. Dal 1º gennaio 2025 tra gli altri familiari vengono inclusi solo gli ascendenti del contribuente, ovvero coloro dai quali il contribuente discende, quindi i genitori e i nonni. Un familiare è considerato a carico se il suo reddito complessivo annuo, al lordo degli oneri deducibili, non supera 2.840,51 euro (o la soglia di 4mila per i figli under 25). Le detrazioni si richiedono tramite la dichiarazione dei redditi (730) o tramite il sostituto d’imposta (datore di lavoro/Inps). Insomma, un familiare non può mai essere considerato fiscalmente a carico, nemmeno per una parte dell’anno, se il suo reddito annuale supera complessivamente il suddetto limite di 2.840,51 euro (ovviamente 4mila euro nel caso dei figli fino a 24 anni). Nel limite reddituale da prendere in considerazione rientrano i redditi da lavoro dipendente, di lavoro autonomo, di impresa, derivanti dal possesso di terreni e fabbricati (se locati).Le aliquote Irpef sono state ridotte da quattro a tre.

- La novità delle tre aliquote – La legge di Bilancio 2026 ha ridotto la seconda aliquota dell’Irpef dal 35 al 33 per cento. Il passaggio a tre aliquote, ad oggi il 23%, il 33% e il 43%, è stato presentato come una semplificazione, ma le conseguenze redistributive dei benefici sui redditi dei contribuenti dipendono dall’intreccio tra soglie e detrazioni. La conseguenza della riduzione della seconda aliquota dell’Irpef dal 35 al 33 per cento è che per i redditi imponibili superiori a 50mila euro, l’imposta dovuta è pari a 13.700 euro (non più 14.140) a cui si aggiunge il 43% sul reddito eccedente i 50mila euro.Nei confronti dei contribuenti con reddito complessivo superiore a 200mila euro è stato previsto un meccanismo di sterilizzazione del beneficio fiscale derivante dalla riduzione dell’aliquota, a stabilirlo è l’articolo 1, commi 3 e 4, della legge numero 199 del 2025. Per i redditi più bassi, soprattutto sotto i 15mila euro, si registra un incremento delle detrazioni da lavoro dipendente, con l’obiettivo di alleggerire il prelievo. Per i redditi intermedi, invece, l’esito è meno prevedibile: il risultato dipende dalla combinazione tra aliquote, benefici fiscali e altre variabili. È proprio in questa fascia che si concentrano gli effetti più significativi della riforma.

- Spese scolastiche – Sul fronte dell’istruzione da quest’anno l’importo massimo ammesso in detrazione per le spese scolastiche sale dagli 800 euro previsti lo scorso anno a 1.000 euro, somma sulla quale verrà calcolato il rimborso del 19 per cento per ciascuno studente. È quanto disposto dall’articolo 1, comma 13, della Legge di bilancio 2025. Le spese scolastiche per le quali è possibile richiedere la detrazione fiscale del 19 per cento riguardano i costi sostenuti per la frequenza dei seguenti corsi d’istruzione di materna, scuola elementare, secondaria di primo grado e scuola superiore. Nel dettaglio, tra le spese detraibili entro il limite di 1.000 euro per alunno o studente, rientrano tutti gli importi relativi alla tassa di iscrizione e frequenza, le spese relative al servizio di mensa scolastica, i contributi volontari e le erogazioni liberali, le gite scolastiche, i contributi per l’ampliamento dell’offerta formativa e l’assistenza al pasto. Requisito di base: i pagamenti tracciabili sono obbligatori (ricevute bancarie, Mav, PagoPA). La detrazione non richiede la delibera scolastica se il pagamento è effettuato direttamente alla scuola. Se pagato a terzi, l’attestazione della scuola è necessaria. Da tenere presente che il meccanismo prevede che la detrazione per spese scolastiche sia decrescente per redditi superiori a 120mila euro e l’azzeramento a partire dai 240mila euro.

- Casa, affitti e ristrutturazioni – I dati sulle locazioni brevi (corrispettivi e ritenute) sono contenuti nella Certificazione unica - Locazioni brevi, inviata dagli intermediari immobiliari. Il corrispettivo comunicato costituisce reddito fondiario per il proprietario dell’immobile o per il titolare di altro diritto reale, oppure reddito diverso per il sublocatore o il comodatario. Si deve prestare attenzione a partire dal secondo immobile dato in locazione per il quale si applica un’aliquota dell’imposta sostitutiva della cedolare secca al 26%. La normativa in vigore per il periodo d’imposta 2025 prevede che il regime fiscale delle locazioni brevi sia riconosciuto solo in caso di destinazione alla locazione breve di non più di quattro appartamenti per ciascun periodo d’imposta. Se sono stati locati più di quattro immobili, l’attività di locazione breve, da chiunque esercitata, si presume svolta in forma imprenditoriale e non può essere utilizzato il modello 730 ma deve essere presentato il modello Redditi Persone fisiche. Restando nell’ambito della casa per gli interventi di ristrutturazione, efficientamento energetico e lavori antisismici effettuati nel 2025 le detrazioni sono fissate al 36%. Tuttavia, la percentuale sale al 50% se gli interventi riguardano l’abitazione principale e sono realizzati dal proprietario o titolare di diritti reali sull’immobile.

- Spese sanitarie – Sono in totale 1.310.002.501 le informazioni ricevute dal Fisco per la predisposizione delle dichiarazioni 2026. Anche quest’anno, il primato spetta alle spese sanitarie, con oltre 1 miliardo di documenti fiscali trasmessi. A seguire, i premi assicurativi (circa 96,5 milioni di dati) e le Certificazioni Uniche (più di 71 milioni). Rispetto allo scorso anno, crescono ampiamente i dati relativi alle spese per abbonamento al trasporto pubblico (circa 2, 3 milioni, +700%): dal 2025, infatti, è obbligatorio l’invio dei dati da parte delle aziende di trasporto. Risultano essere in aumento anche i dati dei redditi erogati dal Gestore dei Servizi Energetici (GSE) per la vendita delle eccedenze da impianti fotovoltaici (+300%), e quelli relativi ai bonus asili (+98%). A partire dalle dichiarazioni di quest’anno, inoltre, troviamo i dati dei contributi per l’acquisto di elettrodomestici ad elevata efficienza energetica (bonus elettrodomestici), riconosciuti e comunicati dal Ministero delle Imprese e del Made in Italy.

- La persona di fiducia – Al via nuove funzionalità, con l’obiettivo di offrire ai contribuenti un’esperienza sempre più agevole. Da quest’anno la persona di fiducia ha la possibilità di ampliare il proprio raggio d’azione: ad esempio, può inviare la dichiarazione dei redditi anche se congiunta, o accedere direttamente al servizio web per la gestione delle autorizzazioni in capo all’erede. Tra le novità per la persona di fiducia che ha la possibilità di ampliare il proprio raggio d’azione: ad esempio, può inviare la dichiarazione dei redditi anche se congiunta, o accedere al servizio web per la gestione delle autorizzazioni in capo all’erede, a condizione che sia stata preventivamente abilitata ai servizi online dell’Agenzia, nel primo caso dal soggetto dichiarante e dal coniuge, nel secondo dall’erede.

- Redditi superiori a 75mila euro – Un’altra novità riguarda i contribuenti con redditi superiori a 75mila euro, per i quali il calcolo delle detrazioni nella precompilata terrà conto automaticamente del cosiddetto “riordino delle detrazioni”, introdotto dalla legge di bilancio 2025, che prevede un limite al totale complessivo delle spese detraibili in funzione del reddito e del carico familiare.

- Modifiche, controllo e invio – A partire dalle dichiarazioni di quest’anno, inoltre, si trovano nelle precompilate i dati dei contributi per l’acquisto di elettrodomestici ad elevata efficienza energetica (bonus elettrodomestici), riconosciuti e comunicati dal Ministero delle Imprese e del Made in Italy. Una nota dell’Agenzia delle Entrate prosegue: «Per visualizzare e scaricare la dichiarazione occorre accedere alla propria area riservata tramite Spid, Cie o Cns. Il contribuente che possiede i requisiti per presentare il modello 730 potrà decidere se consultare la dichiarazione in modalità semplificata o ordinaria. Scegliendo la modalità semplificata, l’utente avrà a disposizione un’interfaccia intuitiva e facilmente navigabile, in cui sono presenti i dati da confermare o modificare: “casa e altre proprietà”, “famiglia”, “lavoro”, “altri redditi”, “spese sostenute”. Una volta confermate o aggiornate le informazioni fiscali, queste verranno automaticamente riportate all’interno del modello dichiarativo. È sempre possibile delegare un familiare o una persona di fiducia direttamente dalla propria area riservata, inviando una pec o formalizzando la richiesta presso un qualsiasi ufficio dell’Agenzia», si legge ancora. Infine, «per il modello Redditi Pf, la tabella di marcia della dichiarazione precompilata segue una tempistica leggermente rimodulata a seguito delle novità apportate dal decreto “Correttivo bis” (Dlgs n. 81/2025, articolo 4). In particolare, la norma ha posticipato da quest’anno e a regime l’invio delle certificazioni uniche di lavoro autonomo (CUA) al 30 aprile e, di conseguenza - per consentire l’utilizzo dei dati di queste certificazioni - la messa a disposizione di Redditi Pf precompilato: i modelli saranno dunque disponibili in consultazione, con possibilità di apportare eventuali modifiche e/o integrazioni, dal 20 maggio; potranno essere poi inviati dal 27 dello stesso mese e fino al 2 novembre 2026 (il 31 ottobre è sabato)».

Non lasciare decidere l'algoritmo:

scegli Gazzetta di Modena per le tue notizie su Google